1、引言

当今变频器产业得到飞速发展,变频器产品的产业化规模日趋壮大。交流变频器自20世纪60年代左右问世,到20世纪80年代,在主要工业化国家已广泛使用,而从20世纪90年代以来,随着人们节能环保意识的加强,变频器的应用越来越普及。

由于变频器体积小、重量轻、精度高、工艺先进、功能丰富、保护齐全、可靠性高、操作简便、通用性强、易形成闭环控制等优点,它优于以往的任何调速方式,如变极调速、调压调速、滑差调速、串级调速、整流子电机调速、液力耦合调速等,因而深受钢铁、有色、石油、石化、化工、化纤、纺织、机械、电力、建材、煤炭、医药、造纸、卷烟、城市供水及污水处理等行业的欢迎。

我国的变频器市场起步规模并不大,但是随着国民经济近几年的快速增长,大大带动了变频器市场的容量,2005年其总体销售业绩在70亿元左右,今后还将以平均8~12%左右的速度发展,市场容量的扩大也带动了变频器国产化和变频成套柜集成规模。

2、变频器的市场分析

2.1前景广阔的中国变频器市场

中国拥有庞大的产业群,并保持着持续稳定的发展;与国际接轨,众多的企业需要提升国际竞争力;人们生活质量不断提高等。这些都是变频器市场的增长驱动力和更广泛应用的基础。

中国的变频器市场在过去几年内保持着12%~20%的高速增长,在2003年,由于工业行业及建筑业的迅猛发展以及各行业的大量投资,当年同比增长达到了近40%,市场规模超过了55亿元人民币。进入2004年,因2003年的市场基数突然增大,加上国家加强了对冶金、建材等行业的宏观控制,变频器市场增长率将大幅回落,但还是达到了11%左右,2004年变频器的营业额达到了61亿元左右的规模。到了2005年,随着经济的持续快速发展,变频器的应用领域逐步开始朝向环保工业、水工业、HVAC领域发展渗透,据统计到年底变频器市场规模已经达到70亿元。

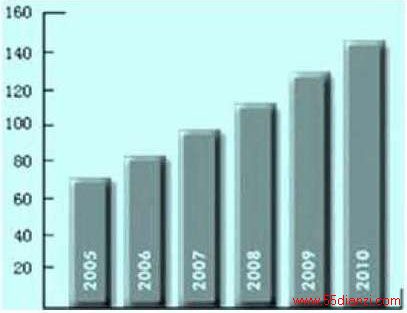

从总体上看,由于中国经济的整体快速发展和中国加入WTO,市场对产品的要求将逐步提高,提升生产设备的水平势在必行,用于生产工艺控制的变频器将越来越多地被采用,另一方面,我国电力供需严重失衡,高峰季节的限闸拉电现象普遍,节能呼声空前。因此,在未来3年内,中国变频器市场仍将保持着快速增长。现在至少在10年以后,中国的变频器市场才能饱和并趋于成熟,因此,中国的变频器市场具有广阔的发展空间。图1所示是变频器市场容量的趋势图。

图1变频器的市场容量趋势图

中国是能耗大国,在5.8亿千瓦的电动机总容量中,只有不到2000万千瓦的电动机是带变频控制的,变频控制电机市场占有率不足4%。综合多家市场机构的调查报告的数字分析,我国变频器的市场潜力为1400亿元~2000亿元。

2.22005变频器各品牌市场占有率

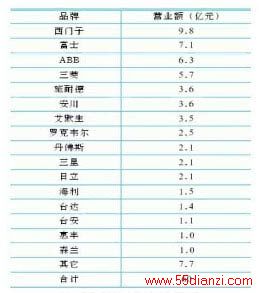

2005年变频器在低压领域的市场份额为60亿元人民币左右,不同品牌的市场营业额如下表1所示:

表1低压变频器市场品牌营业额

2005年变频器在高领域的市场份额为10亿元人民币左右,其中国产品牌利德华福等品牌效应在逐渐形成,国产市场占有率已经达到30%左右。

2.3变频器功率段的市场期望差异

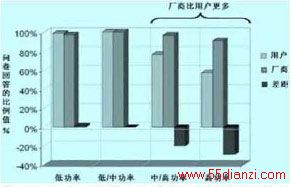

国外资深调查机构drivemag第一次对变频器功率段的市场期望值在2004年度进行问卷调查后,在2005年度再次进行调查,调查分析表明:变频器在低功率段的竞争愈来愈激烈,且要求越来越高,而大功率段的变频器依然还是个卖方市场。此次问卷的读者覆盖面更广,涉及全球各大洲的60个国家,涉及近60个国际和区域品牌,制造商分布在北美、欧洲、日本和中国,行业遍及重工、轻工、市政公用等,问卷的主体依然是从事商务、操作和设计的人员。

图2所示为用户和厂商对于变频器不同功率段的市场期望值的差异比较。与2004年度最大的区别在于对于高功率的预期,无论是用户和厂商都有了15%的上浮,假如未来高功率市场如预期的那么乐观,将来会有越来越多的厂商介入其中,一些原先只做到如75kW级中功率变频器的厂商就会把功率段放高到280kW甚至400kW以上。随着大量厂商的加入,高功率变频器的价格会随之下滑,用户对厂商的产品供应链、服务环节就会更加严格。

图2 用户和厂商对于变频器不同功率段的市场期望值的差异比较

2.4变频器服务市场将进一步超值

变频器的服务市场近年来为很多用户和媒体所接受,因为变频器不是一个单纯的工业产品。在应用工况复杂、传动的计算机控制程度高、工厂信息化要求与执行电机挂钩的情况下,这时候用户花费在变频器系统设计、集成等上的服务费用将大大超过产品本身的价值,更可以达到6~8倍左右,比如在造纸生产线和冶金等行业应用。因此,变频器的服务市场将可以分为变频器安装、调试、维护、维修、系统集成、系统设计等多方面所引发的综合服务市场。

据调查中,变频器服务市场的产值分布,2005年度比2004年度发生了一些明显的变化,如变频器制造商的占有率急骤下滑至18%、系统集成商的占有率则上升至48%、工业承销商上升至10%。见表2。

表2变频器服务市场的产值划分

就变频器服务市场的发展趋势来看,大致有以下可能:

(1)相对于变频器产品技术和价格压力而言,变频器服务市场的技术要求会更高,价格压力也将更重;

(2)变频器制造商由于产品的通用型加强,在总线控制方面的公开程度越高,用户的选择余地会更大,就不一定要变频器制造商来提供全方面的服务;

(3)系统集成商已经对变频器的嵌入式应用程度进一步提升,在一个系统领域中,变频器甚至只是一个小小的执行器节点,而系统集成商的作用将会更大;

(4)工业承销商在不断进取的基础上,逐步具备了系统集成和变频器服务的能力,占有率自然上升。

3、变频器的节能市场分析

3.1节能是变频器的重要领域和潜力市场之一

电机系统节能是国家发改委启动的十大重点节能工程之一,国家发展规划要求,当前应推广变频调速节能技术,即风机、水泵、压缩机等通用机械系统采用变频调速节能措施,工业机械采用交流电动机变频工艺调速技术。在“十一五”期间,我国将实现电机系统运行效率提高2个百分点,形成年节电能力达200亿千瓦时的目标。

据估算,我国电动机总装机容量约5.8亿千瓦,占全国总耗电量的60%~70%。其中,交流电动机占90%左右。目前各类电机的运行效率加权平均比国外低3%~5%,风机和泵的效率要比发达国家低2%~3%,整体在用的电机驱动系统运行效率比国外低近20%。如果按电动机总容量的10%进行调速改造,按年平均运行4000时、节电率20%~25%计算,年节电潜力为320亿~400亿千瓦时。加上为改善工艺流程而进行调速改造的电动机可带来的节电潜力,总节电潜力约为500亿千瓦时,相当于10000兆瓦装机容量的火力发电厂的年发电量。由此可见,电机系统节能是目前中国节能市场上最具商业潜力的领域。

众所周知,风机和水泵是变频器节能的重要领域和潜力市场领域,其使用量占据变频器市场份额的半壁江山。

3.2节能及能量反馈

采用变频调速技术是节能降耗、改善控制性能、提高产品产量和质量的重要途径,已在应用中取得了良好的应用效果和显著的经济效益。我们知道,提高效率主要有两个重要途径:

本文关键字:变频器 电工文摘,电工技术 - 电工文摘

上一篇:漫谈变压器继电保护